(起原:野村东方国外证券) ]article_adlist--> ]article_adlist--> 核心重心 九十年代日元汇率影响要素出现了变化:20世纪70年代至90年代,国外货币联络对汇率有枢纽影响,举例“广场左券”、“圣诞左券”等。2000年代以后,日本国表里货币计谋以及大家金融周期逐步成为影响日元汇率趋势变化的枢纽要素。 2012年畴昔,因为日本央行当先干与零利率计谋,在日本通缩和时常账户盈余的布景下,日元汇率趋于增值。2013年后,由于进一步实施了超越宽松的货币计谋,日元汇率捏续

(起原:野村东方国外证券)

]article_adlist-->

]article_adlist-->

]article_adlist-->

]article_adlist-->核心重心

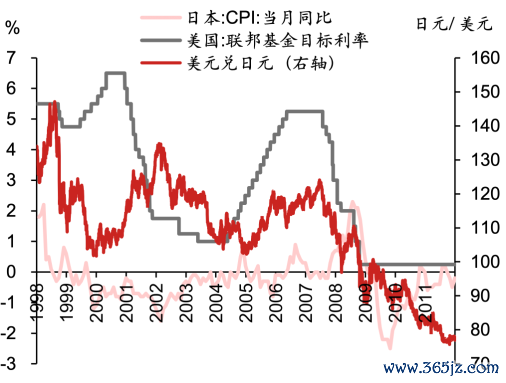

九十年代日元汇率影响要素出现了变化:20世纪70年代至90年代,国外货币联络对汇率有枢纽影响,举例“广场左券”、“圣诞左券”等。2000年代以后,日本国表里货币计谋以及大家金融周期逐步成为影响日元汇率趋势变化的枢纽要素。

2012年畴昔,因为日本央行当先干与零利率计谋,在日本通缩和时常账户盈余的布景下,日元汇率趋于增值。2013年后,由于进一步实施了超越宽松的货币计谋,日元汇率捏续贬值。2022年以来的日元贬值,一定程度上匡助了日本央行已毕其通胀方针。

本年以来,日元汇率大幅波动的枢纽原因是好意思日货币计谋预期的互异,迥殊是好意思国经济数据推动的好意思联储降息预期的变化是导致3月和7月日本央行加息后日元汇率施展天差地远的枢纽原因。商场此前追忆日本央行加息可能会如同2008年一样,推动套断交游回转,日元增值而对金融商场产生冲击。但从套断交游的角度来看,一来范畴较2008年畴昔大幅下降,二来息差的下降以及波动率的高涨并不会如2008年那样剧烈。从日本机构投资资金回流的角度看,由于策略不同,难以酿成大范畴的资金回流推动日元增值。

现时与2016年的三点不同:1)好意思联储计谋周期不同,2016年为加息周期,现时为降息周期;2)2016年日元汇率买盘仓位其时高于目下,且特朗普赢得选举已不再是超预期事件;3)日本央行对日元贬值而非日元增值存严慎作风。2016年1月日银实行负利率,9月实行YCC计谋,现时日银正慢慢加息,处于货币计谋闲居化周期。

日元汇率历史走势及枢纽事件概览

20世纪70年代至90年代,国外货币联络对汇率有枢纽影响,举例“广场左券”、“圣诞左券”等。

2000年代以后,日本国表里货币计谋以及大家金融周期逐步成为影响日元汇率趋势变化的枢纽要素。

▲图表1:日元汇率变动历史概览及紧要事件

而已起原:Wind,野村东方国外证券

布雷顿丛林体系下的固定汇率制

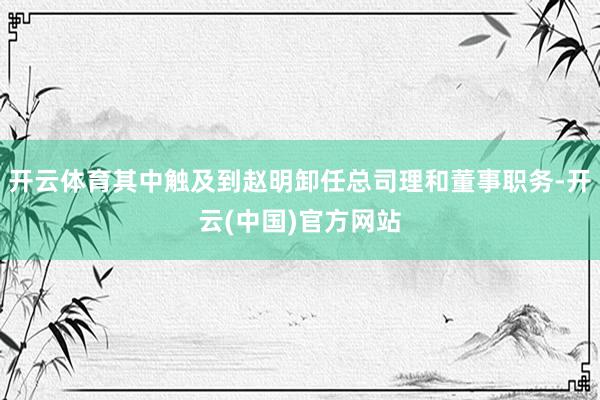

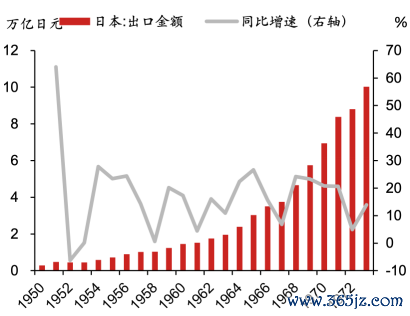

1949年4月,说念奇方针将好意思元兑日元汇率设定为单一汇率(固定汇率制),具体为1好意思元兑360日元,其实意味着日元汇率水平的低估,使得日本产业在国外商场上取得更强的竞争力。

1971年8月尼克松住手好意思元和黄金的兑换,12月史密森协定的条款,日元对好意思元增值至308日元/好意思元傍边的水平,浮动区间由正本的±1%扩大至±2.25%。

1973年2月史密森协定以失败告终,日元汇率再次升至265日元/好意思元傍边的水平。但日本央行不竭以 “污秽浮动”的相貌实施侵扰,看护日元汇率基本不变,直到1973年10月第一次石油危境的爆发。

▲图表2:日本高速增长久出口施展坚硬

而已起原:Wind,野村东方国外证券

▲图表3:尼克松冲击后,日元固定汇率制逐步崩溃

而已起原:Wind,野村东方国外证券

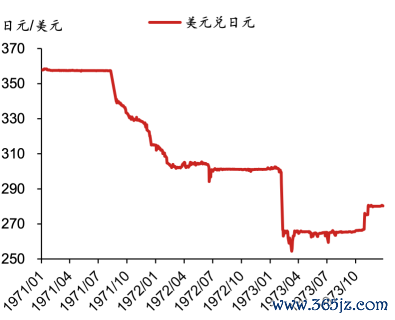

结识增万古期:受生意差额和计牟利差影响

由于第一次石油危境,日本生意差额1973年权臣恶化,1974年资格了战后首次负增长,日元汇率回到1975年12月的306低位区间。尔后受生意顺差捏续扩大推动,日元再行增值至1978年10月的177傍边水平。

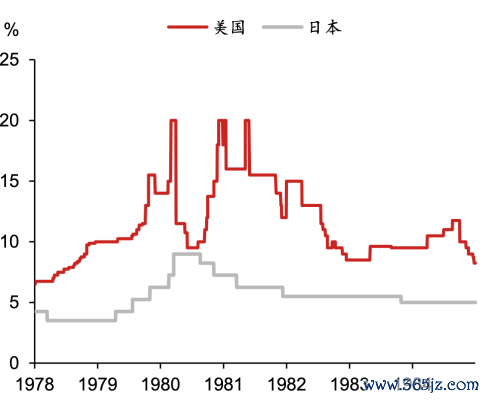

由于好意思国通胀高企,好意思联储的货币计谋在1978年捏续收紧,联邦基金方针利率由岁首的6.5%捏续高涨至1980年3月的20%。技能好意思日利差捏续扩大,使得日元汇率从1978年10月177日元/好意思元傍边的水平贬值至1980年4月初的261日元/好意思元。随后由于好意思联储联邦基金方针利率的回落,日元汇率一度增值至1981岁首的199日元/好意思元。

1981年后,由于好意思联储仍看护紧缩的货币计谋,而日本央行则捏续对计谋进行下调,好意思日利差扩大推动日元汇率再次贬值,最高贬值至1982年11月的278日元/好意思元。

▲图表4:日元汇率及日本生意差额变化

而已起原:Wind,野村东方国外证券

▲图表5:好意思国及日本计牟利率变化

而已起原:Bloomberg,野村东方国外证券

泡沫经济时代:汇率联络左券

泡沫经济时代的汇率变动主要受到多国(G5和G7)的汇率联络左券影响。

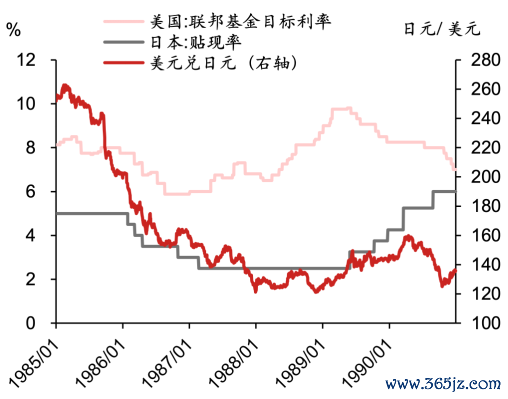

为了贬责好意思国生意失衡和经济放缓的问题,1985年9月G5达成“广场左券”,原意连结侵扰外汇商场,以推动好意思元贬值。

1987年2月,由于好意思元贬值过快,六国签署卢浮宫左券,住手由广场左券导致的好意思元捏续贬值,但10月的“玄色星期一”纽约股市暴跌,好意思元不竭贬值。

G7在同庚12月发表蹙迫声明,暗意“不但愿好意思元进一步下落”,被称为“圣诞左券”,终端了好意思元疲软的势头。1987年底日元汇率增值到120,至1990年再行贬值回160。

▲图表6:好意思日计牟利率和汇率变化

而已起原:Wind,野村东方国外证券

▲图表7:日元汇率与好意思日10年利差

而已起原:Bloomberg,野村东方国外证券

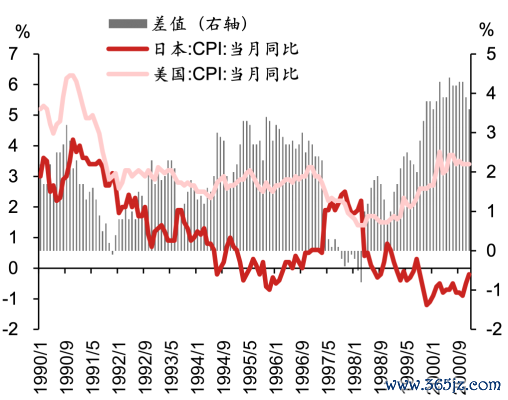

九十年代上旬:第二波“超等日元”

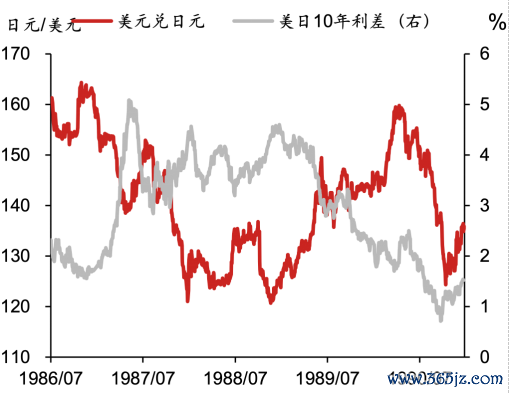

基本面要素:1)1994年前基本与好意思日利差趋势相符;2)日本通胀下降,购买力平价角度;3)日本生意差额在九十年代初仍增长。

计谋要素:1993年4月举行的日好意思领袖会谈,克林顿与宫泽喜一郎碰头明确抒发了日元增值的需求,这一声明给日元增值提供了能源。

▲图表8:九十年代上旬好意思日国债利差和日元汇率

而已起原:Bloomberg,野村东方国外证券

▲图表9:泡沫幻灭后日本通胀水平捏续走低

而已起原:Wind,野村东方国外证券

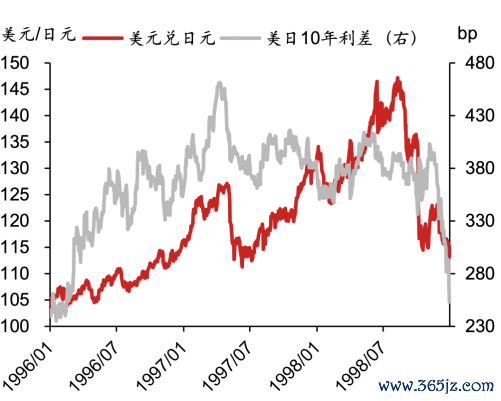

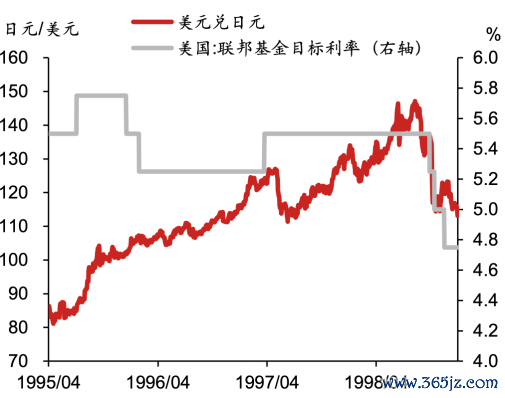

九十年代下旬:强势好意思元以及日本金融危境

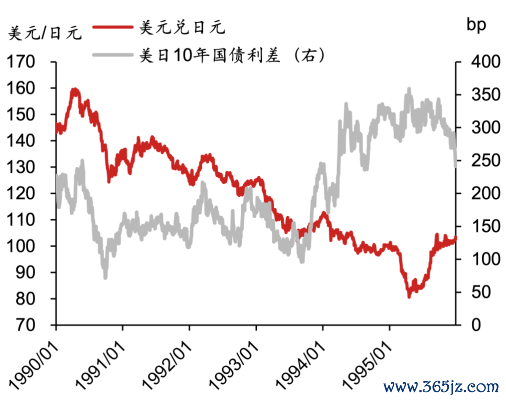

跟着好意思国经济捏续增长了两年多时辰,休闲率捏续下降,好意思联储在1994年进行捏续加息,将联邦基金利率从1994岁首的3.0%上调至1995年2月的6.0%。

另一方面,由于其时日本深陷钞票泡沫幻灭后的泥潭,货币计谋捏续宽松,至1995年9月贴现率已下调至0.5%。由于货币计谋的分化,日元汇率自1995年运转捏续贬值。而1997年爆发的日本国内金融危境则进一步加重了日元的贬值,至1998年8月,日元汇率贬至145日元/好意思元傍边的水平。

▲图表10:日元汇率与好意思日10年利差

而已起原:Wind,野村东方国外证券

▲图表11:联储计牟利率和日元汇率

而已起原:Wind,野村东方国外证券

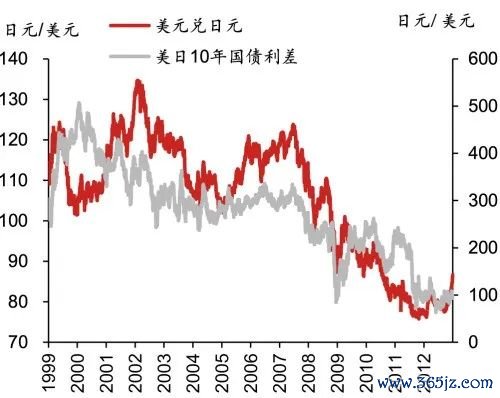

“零利率”计谋后:利差趋势收窄下趋于增值

1999至2011年这段时辰来看,日元举座处于震撼增值趋势中。2011年底日元汇率升至76日元/好意思元傍边的水平,冲破了1995年4月80日元/好意思元的点位。这段时辰内日元长久增值的原因,除了长久通缩和生意账户盈余外 ,好意思日息差收窄趋势和日元的避险货币属性亦然枢纽的原因。

由于日本在1999年即运转实行“零利率”计谋,而好意思国除了2004-2006年为了轨则房地产泡沫进行了加息外,举座处于降息的大趋势中,并在2008年金融海啸后也运转了零利率,导致了好意思日利差的趋势性收窄,从而撑捏日元汇率。此外,日元的避险货币的属性,使得日元在2011年(欧债危境、东日本地面震)的增值更为显著。

▲图表12:好意思日10年国债利差和日元汇率

而已起原:Wind,野村东方国外证券

▲图表13:日元汇率与好意思国联邦基金方针利率

而已起原:Wind,野村东方国外证券

安倍经济学后:超越宽松货币计谋推动长久贬值

2012年底安倍政而已台后,推出了超越宽松的量化质化宽松货币计谋,而另一方面好意思国从2013年起运转慢慢激动货币计谋闲居化的程度,举座推动了日元汇率在2012年之后的捏续贬值。

疫情之后的日元汇率贬值,省略不错用好意思日利差证实。2017至疫情前,日元汇率与利差背离,一个枢纽原因是其时特朗普实践弱好意思元计谋。

日元汇率分析的中长久视角

购买力平价和实质有用汇率

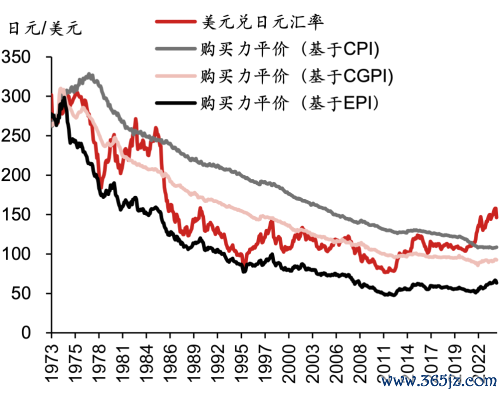

从长久趋势来看,自20世纪70年代初实行浮动汇率轨制至1995年,好意思元兑日元一直朝着日元增值场所发展。从1995年至2012年,日元不错视为在75日元到150日元的区间波动。2012年后,日元贬值的趋势逐步明晰,2022年后日元贬值加快,并于2024年7月一度涉及161日元。

基于CGPI(企业商品价钱指数)的购买力平价历史上长久以来是日元汇率波动的核心。

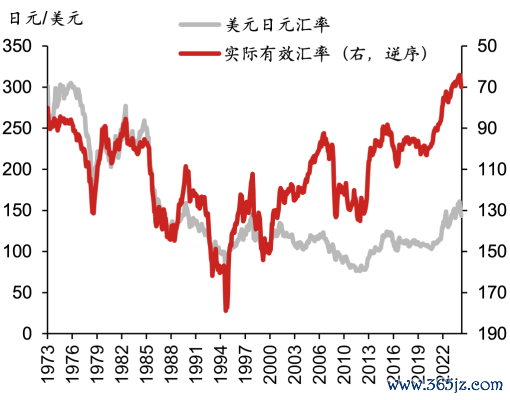

实质有用汇率角度来看,日元在1995年增值至历史高点,尔后震撼贬值,贬值幅度权臣强于好意思元兑日元时势汇率,泄漏了长久通缩布景下,购买力平价渠说念对日元汇率的撑捏。

▲图表14:好意思元兑日元汇率以及购买力平价

而已起原:IIMA,野村东方国外证券

▲图表15:好意思元兑日元汇率及日元实质有用汇率

而已起原:Bloomberg,野村东方国外证券

国外竞争力和时常进出

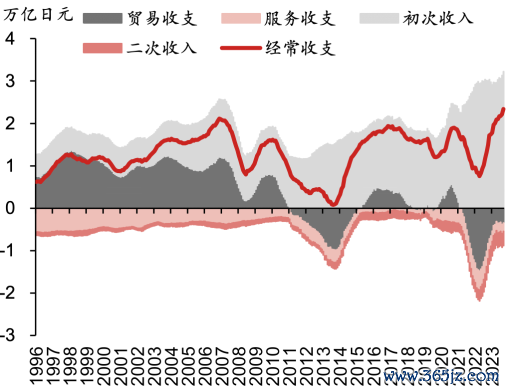

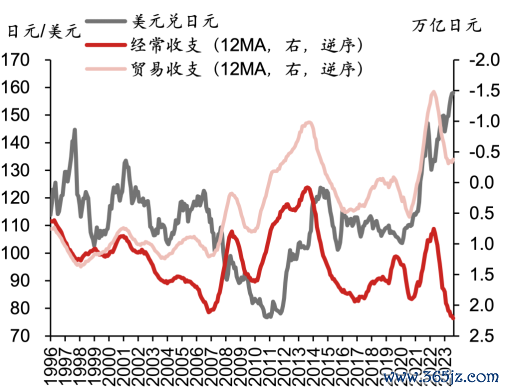

日本时常神气中的生意余额历史上长久顺差,但自2010年代以来遍实时代为逆差气象,出口产业竞争力下降被合计是日本生意差额转为逆差的枢纽原因之一。

不外首次收入的捏续增长很大程度上对消了生意逆差关于时常账户余额的牵扯,2020-2022年生意账户和时常账户的恶化一定程度上能证实日元汇率的贬值。

2022年后生意账户实时常账户盈余改善,但日元进一步贬值,泄漏出汇率更多受到了货币计谋和金融商场的影响。

▲图表16:日本时常账户进出余额过甚结构

而已起原:Wind,野村东方国外证券

▲图表17:日本时常账户余额与日元汇率

而已起原:Wind,野村东方国外证券

著述起原

本文摘自野村东方国外证券2024年11月1日发布的证券盘考敷陈《日元汇率的历史和试验:日元汇率分析框架》

分析师]article_adlist-->祁宗超(SAC执证编号:S1720522050003)

侯苏寒(SAC执证编号:S1720520020001)

]article_adlist-->免责声明]article_adlist-->进取滑动有瞻念看]article_adlist-->本材料虽由野村东方国外证券有限公司(以下简称“本公司”或“咱们”)盘考部提供,但并非咱们发布的证券盘考敷陈,仅系撮要本公司已精致发布的盘考敷陈部天职容。咱们不保证本材料内容、不雅点、笔墨与精致出具的盘考敷陈保捏无缺性、一致性,您应通过查阅本公司精致发布的盘考敷陈取得详备信息,盘考敷陈的免责声明雷同适用于本材料。

]article_adlist-->免责声明]article_adlist-->进取滑动有瞻念看]article_adlist-->本材料虽由野村东方国外证券有限公司(以下简称“本公司”或“咱们”)盘考部提供,但并非咱们发布的证券盘考敷陈,仅系撮要本公司已精致发布的盘考敷陈部天职容。咱们不保证本材料内容、不雅点、笔墨与精致出具的盘考敷陈保捏无缺性、一致性,您应通过查阅本公司精致发布的盘考敷陈取得详备信息,盘考敷陈的免责声明雷同适用于本材料。本材料仅在中国大陆使用,本公司未授权任何第三方机构使用或转发本材料;未经本公司的事前书面许可,您不得分发、撮要、援用本材料的任何内容。本公司也不承担任何干于更新或修改本材料的义务。要是本材料是通过电子邮件等电子相貌传输分发的,咱们不保证此类传输是安全的或无子虚的,咱们诀别电子传输导致的本材料任何子虚或遗漏承担职守。

本材料与本公司实质或潜在的请托或商定相关,您不得出于任何方针依赖本材料。除非您与本公司有书面左券的明确商定,本材料不组成任何投资提议,任何内容也不得被证实为税务、司帐、投资或法律等相关提议,本公司诀别任何东说念主因使用本材料所载内容所引致的任何耗损负任何职守。

本微信的版权归野村东方国外证券有限公司及相关内容提供方通盘,本公司保留与之相关的一切职权。未经野村东方国外证券有限公司事前书面许可,任何机构和个东说念主不得以任何相貌修改、翻版、分发、转载、复制、发表或援用。

无缺免责声明,请见野村东方国外证券公众号—免责声明。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP